货币市集2024年再回归与2025年瞻望

发布日期:2025-03-29 08:40 点击次数:116

开端:中国货币市集

履行撮要

2024年,庄重的货币策略天真限度、精确灵验,东说念主民币货币市集流动性总体充裕,资金利率颤动下行,流动性分层变化较快、举座有所减弱。2025年,货币策略基调转化为“限度宽松”,估计东说念主民币货币市集流动性总体上仍处于充裕现象,短期内货币市集利率有所上行,中恒久将围绕策略利率波动。

一、2024年货币策略回归

2024年,央行延续复旧性的货币策略态度,为宏不雅经济收复营造精致的金融环境。

(一)保持较为实足的流动性供给,艳羡银行体系流动性合理充裕

一是开展两次力度较大的降准操作。2月、9月两次裁减金融机构法定入款准备金率各0.5个百分点,所有开释中恒久流动性超2万亿元。年末金融机构平均法定入款准备金率为6.6%。二是常态化开展公开市集逆回购与中期假贷便利(MLF)操作。凭据市集流动性启动情况,天真把执公开市集质押式回购与MLF操作的力度与节律,实时对冲资金缺口,艳羡流动性贯通。年末MLF余额5.09万亿元,较2023年减少1.99万亿元。三是通过翻新货币策略器用丰富流动性投放妙技。天真开展国债买卖、公开市集买断式逆回购等操作投放流动性,全年国债买卖操作净买入1万亿元、累计开展公开市集买断式逆回购操作2.7万亿元。

(二)应时调降策略利率,健全市集化利率造成与传导机制

一是两次调降策略利率。7月、9月折柳下调7天公开市集逆回购利率10BP、20BP,辅导市集利率核心下行,进一步裁减实体经济融资成本。二是加强7天逆回购利率的策略属性。将公开市集逆回购操作转化为固定利率、数目招标,操作利率由央行公布,同期将LPR、SLF等利率侍从7天逆回购利率转化。三是进一步畅通策略利率传导。推出临时公开市集正逆回购器用,将操作利率与7天逆回购利率挂钩,尝试收窄利率走廊;通过市集利率订价自律机制退却生意银行违法手工补息、加强同行入款订价解决,辅导裁减生意银行欠债成本。

(三)不时丰富货币策略器用箱,艳羡市集牢固健康发展

一是天真开展国债借入与买卖操作,艳羡债券市集牢固。二季度屡次发声领导市集夺目恒久收益率过快下行风险,应时开展国债借入操作,艳羡普通进取的收益率弧线,辅导长端债券收益率总体启动在与恒久经济增长预期相匹配的合理区间内。二是初次推出贯通成本市集策略器用,探索贯通成本市集长效机制。创设证券、基金、保障公司互换便利(SFISF)与股票回购增持专项再贷款,这两类器用是一揽子增量货币策略的迫切构成部分,是贯彻二十届三中全会对于“诞生增强成本市集内在贯通性长效机制”的迫切举措,故意于增强成本市集韧性,艳羡市集贯通。三是创设公开市集买断式逆回购,加多中期流动性投放品种。当今投放的品种包括3个月和6个月共两个期限品种,丰富了中期流动性投放器用,故意于捋班师率由短及长的传导机制。

二、2024年货币市集行情回归

2024年以来,东说念主民币货币市集流动性总体充裕,短端债券回购利率围绕公开市集7天逆回购(OMO)操作利率颤动下行,同行存单利率举座下行,流动性分层有所减弱。

(一)同行拆借与债券回购市集

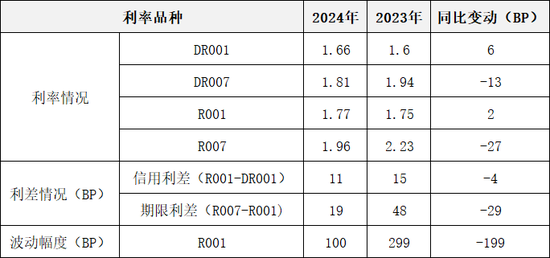

一是市集利率围绕公开市集操作利率总体下行,波动幅度彰着裁减。从利率水平看,债券回购利率侍从策略利率颤动下行,春节、季末等时点短时冲高后快速回落至策略利率隔邻。2024年全市集隔夜回购利率R001均值为1.77%,同比上行2BP,全市集7天回购利率R007均值为1.96%,同比下行27BP。从波动幅度看,已往R001波峰与波谷收支100BP,较2023年大幅收窄199BP。

表1 2024年东说念主民币债券回购利率统计表(%)

二是市集往复量小幅着落,融资期限略有拉长。从往复限制看,2024年全市集累计成交1783.58万亿元,同比着落2%,为近三年来初次着落。其中,质押式回购成交1672.15万亿元,同比持平;同行拆借成交102.91万亿元;同比着落28%;买断式回购成交8.52万亿元,同比增长57%。从期限结构看,融资期限小幅拉长,全年隔夜成交占比85%,同比着落3个百分点;7天成交占比12%,同比上涨3个百分点;14天及以上成交占比3%,同比基本持平。

三是流动性分层减弱,信用利差与期限利差彰着收窄。2024年信用利差(R001-DR001)均值为11BP,同比收窄4BP;期限利差(R007-R001)均值为19BP,同比收窄29BP。年内看,二、三季度流动性分层较一季度彰着缓解,四季度分层加重。二、三季度信用利差均值为7BP,较一季度收窄7BP;期限利差均值为10BP,较一季度收窄18BP。四季度信用利差均值为18BP,期限利差均值为29BP,回升至岁首水平。

(二)同行存单市集

一是刊行利率大幅下行,收益率弧线呈现平坦化。从利率水平看,2024年末国股行1年同行存单刊行利率在1.6%隔邻,较岁首高点大幅下行85P。具体来看,岁首至4月中旬,在降准落地、“退却手工补息”加大非银成立压力等身分影响下,国股行1年同行存单刊行利率由岁首的2.38%大幅下行至2.01%;4月末至7月,受央行屡次发声辅导长债收益率回调带动,4月末回升至2.11%隔邻,5月后,“财富荒”时势延续,成立压力加大,刊行利率再次颤动下行至8月初的1.84%;8月至9月,受政府债刊行进程加速、资金面收紧影响,利率上行至9月初的1.98%,在9月末降准落地后快速下行至1.84%;10月,权利市集走强,同行存单成立力量减弱,利率回升至1.96%;11月至12月,在同行入款自律机制落地与年末债市献技“抢跑”行情的作用下,利率颤动下行至年末1.6%隔邻。从期限利差看,国股行1年与3个月刊行利差先走阔后收窄,年内高点为二季度的15~20BP,年末刊行利率一度出现倒挂。

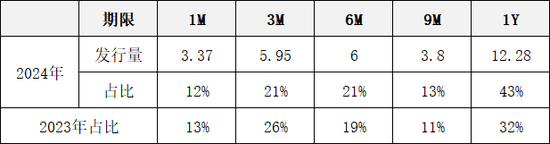

二是刊行限制大幅增长,刊行期限举座拉长。从刊行限制看,2024年同行存单累计刊行31.41万亿元,同比增长22%,年末存量余额为19.44万亿元,同比增长32%,刊行限制与存量限制均创历史新高。从期限结构看,1年期品种由于对流动性标的的孝敬度较高,且在面前利率弧线较为平坦的行情下其刊行成本相对较低,因此该品种的刊行占比彰着提高。2024年,1年期同行存单刊行占比为43%,同比上涨11个百分点;9个月占比为13%,6个月占比为21%,均同比上涨2个百分点;3个月及以下占比同比着落。

表2 2024年同行存单各期限刊行量与占比情况(单元:万亿元)

三是刊行端国有大行占比有所提高,投资者以行恶东说念主居品、农商农信、国有大步履主。从刊行东说念主结构看,2024年国有大行刊行8.68万亿元,占比28%,同比栽植2个百分点;股份行刊行7.99万亿元,占比25%,同比裁减2个百分点;其余机构刊行14.74万亿元,占比47%,同比持平。从投资东说念主结构看,同行存单持有限制前三位为:行恶东说念主居品持有11.26万亿元,占比58%;农商农信持有2.18万亿元,占比11%;国有大行持有1.97万亿元,占比10%。其中,国有大行和行恶东说念主机构较2023年均有所增持,主要由于在收益率大幅下行配景下,通过加大同行存单投资力度栽植融资盈利。

三、2024年货币市集启动特质与影响身分分析

2024年,银行、非银利差先收窄后回升,银行资金融出先分散后聚合,市集杠杆领先降后升,三季度后出现“月中收紧、月末转松”的特征。

一是市集供需结构两度发生转化,流动性分层总体减弱。第一阶段为4月至9月,在严查“手工补息”、金融核算方式转化、入款降息等身分概括推动下,银行入款外流至非银,融出限制着落,非银资金充裕、融入需求减弱。9月下旬银行融出余额为4.5万亿元,较岁首峰值大幅减少4.5万亿元;非银净融入余额为2.9万亿元,较岁首峰值减少2.6万亿元。当期非银与银行信用利差均值为7BP,较一季度裁减7BP,其中5月最低为1BP,流动性分层一度接近“湮灭”。第二阶段为10月至12月,受9月央行推出一揽子增量策略影响,市集风险偏好有所加多,资金快速流入股市,非银固收类居品赎回压力加大,被迫融入需求加多。11月同行入款自律转化落地,12月中央经济职责会议定调2025年货币策略“限度宽松”,市集机构提前往复资金宽松预期,加杠杆意愿走强,主动融资需求保持高位。10月至12月非银净融入余额回升至4.5万亿~5.0万亿元,流动性分层重现。当期非银与银行信用利差均值为15BP,回升至岁首水平。

二是银行里面资金呈现分散化、同行化趋势,资金面日内波动加大。从银行里面资金散布看,年中资金呈现分散化,年末聚合度有所提高。4月退却“手工补息”对银行迥殊是大行欠债冲击显贵,且大行信贷投放力度大于中小行,使得银行里面资金进一步分散。年中大行净融出额占银行总净融出额约80%,较岁首峰值122%彰着着落。9月降准落地后,银行欠债压力减轻,大行净融出额占银行总净融出额比例重回90%以上,但较岁首仍有所着落。从入款结构看,出表的一般性入款资金或历程同行入款再行回表。5—11月非银入款大增4.5万亿元,同比多增3.4万亿元,同期企业入款减少0.45万亿元。12月后,受同行入款利率自律机制落地影响,同行入款有所减少。同行入款较一般入款波动更大、流动性更强,对银行融出力度与节律产生影响,进而放大市集日内波动。2024年8—9月,市集屡次出现早盘需求繁盛、午后市集转松的雀跃,日内早盘与午后隔夜利率收支近20BP。

三是受监管辅导防空转与领导长债风险、市集提前往复“资金宽松”预期、同行入款自律要领落地等身分影响,市集杠杆领先降后升。2024年前三季度,市集呈现“财富荒”,非银机构总体欠配,去杠杆恶果彰着。8月末全市集回购余额为9.8万亿元,较岁首峰值减少2.2万亿元,全市集杠杆率由岁首峰值109%降至9月末106%。10月后,在权利市集回暖、同行入款自律要领落地、12月政事局会议定调2025年货币策略为“限度宽松”等身分概括影响下,债市投资厚谊热潮,非银机构“抢配财富”能源繁盛,全市集回购余额升至11.5万亿~12.5万亿元,杠杆水平升至108%。

四是8月后跨月资金面急切雀跃彰着弱化,呈现月中偏紧、月初与月末宽松时势。受季度MPA、月度LCR与信贷限制等观察标的影响,月末等时点银行融出限制与结构有所转化,资金利率抬升彰着。2024年1至7月,月末终末5个职责日R001均值为1.92%、R007均值为2.17%,折柳较非月末时点高10BP、21BP。8月后,跨月资金面急切雀跃彰着弱化。月末终末5个职责日R001均值为1.61%、R007均值为1.94%,折柳较非月末时点低7BP、高7BP。一方面,央即将每月MLF操作时点由月中15号改为月末25号,加大月末资金投放力度。另一方面,信贷需求不时偏弱,月末银行可用于向非银融出的万般标的空间增大,加大货币市集融出力度。

四、2025年货币策略与货币市集瞻望

面前国表里环境复杂多变,外部环境不坚信性上涨、风险挑战增多,国内经济正处在结构转化转型的重要阶段,稳增长仍需宽货币复旧。2024年底中央政事局会议、中央经济职责会议指出,将“推论愈加积极的财政策略和限度宽松的货币策略”“应时降准降息,保持流动性充裕”。在此配景下,估计2025年央即将连接相持复旧性的货币策略态度,择机降准降息,总量上保持流动性充裕,结构上加强对实体精确复旧,辅导社会融资成本下行,为经济增长提供精致的货币金融环境。银行体系流动性将举座延续较为充裕场面,但受表里部多方面不坚信性身分影响,个别时段资金利率或波动加大。

(一)货币策略方面

一是策略基调上,2024年12月中央政事局会议将不时了14年的庄重货币策略基召回荡为“限度宽松”,中国东说念主民银行2025年职责会议再次强调要“推论限度宽松的货币策略”。估计央行总体仍将保持复旧性策略态度,保持一定的投放力度。二是策略器用上,估计将凭据国表里经济金融模样和金融市集启动情况择机降准降息;连接天真开展公开市集回购操作,作念好与财政策略的协同配合;通过加大买断式公开市集逆回购操作力度投放中期资金;按照“聚焦重心、合理限度、有进有退”的原则应用结构性货币策略器用,应时加大两项复旧成本市蚁集构性策略器用操作力度,复旧成本市集贯通与作念好“五篇大著作”。三是策略传导上,估计将连接强化7天逆回购利率基准作用,健全市集化利率造成、调控、传导机制,推动市集利率围绕策略利率波动,裁减银行欠债成本;鼓吹货币策略中介标的从数目型向价钱型回荡。

(二)市集行情方面

一是从短期看,受多方面表里部身分影响,2025年一季度资金利率或仍保持在相对较高位置,税期、季末等身分可能推动短期回购资金利率短时走高,同行存单供给保持高位,存单利率或在面前相对较高水平不时颤动。货币策略操作天真,流动性将看护举座牢固,具体节律取决于国内宏不雅经济与外部环境。二是从中恒久看,货币策略基调限度宽松,估计将应时降息降准,货币市集利率核心存不才行可能。同期在同行入款利率自律转化影响下,全市集流动性分层较岁首将有所减轻。

新浪配合大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:赵想远

栏目分类